GLOSSARY OF LAND VALUATION TERMS

土地評価用語集Glossary of Land Valuation Terms

-

空家等対策の推進に関する特別措置法(空家法)(あきやほう)

第14条第2項の規定により所有者等に対し勧告がされた同法第2条第2項に規定する特定空家等の 敷地の用に供されている土地については、住宅用地に対する固定資産税及び都市計画税の課税標準の特例の適用対象から除外される。 なお、この場合、賦課期日において、勧告に基づく必要な措置が講じられた場合等には、 住宅用地特例が適用除外されないこととなる。

-

一般的要因(いっぱんてきよういん)

不動産評価において、価格形成要因のひとつである。一般経済社会における不動産のあり方及び、その価格の水準に影響を与える要因。自然的要因、社会的要因、経済的要因、行政的要因に大別される。 一般的要因は、不動産の価格形成全般に影響を与えるものである。また、鑑定評価手法の適用における各手順において常に考慮されるべきものであり、価格判定の妥当性を検討するために活用しなければならないとされている。

-

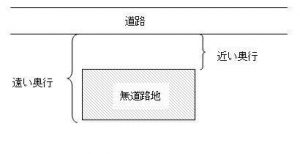

囲繞地通行権(いにょうちつうこうけん)

囲繞地通行権とは土地が他の所有者の土地に囲まれて公道に接していない場合に、囲まれている土地の所有者が得る公道まで他の土地を通行する権利である。

-

いみ施設(いみしせつ)

汚水処理場、ごみ焼却場、火葬場、屠畜場等の住宅環境からの観点から嫌悪施設と考えられるもの。

-

奥行価格補正割合法(おくゆきかかくほせいわりあいほう)

画地の価格は、道路からの奥行が長くなる、又は奥行が著しく短くなるにしたがって漸減するので、奥行の距離によって補正を行う。

-

価格形成要因(かかくけいせいよういん)

市町村の土地の価格に影響を及ぼしている要因。市町村の地域的特性や地価体系により、整理・抽出する。

例として、街路条件(道路幅員、舗装の有無等)、交通・接近条件(最寄駅への接近性、公共施設への接近性等)、環境条件(住宅密度、商業密度等)、行政的条件(用途地域、容積率等)がある。 -

価格調査基準日(かかくちょうさきじゅんび)

価格形成要因の調査時点のこと。固定資産評価における評価替え作業において、価格の把握を行うための実務作業上の基準日のことである。

固定資産評価基準第1章(土地)第12節(経過措置)一にお -

画地(かくち)

画地とは、土地の評価上の単位である。原則として、土地課税台帳または土地補充課税台帳に登録された一筆の宅地を一画地とする。ただし、その地形および実際の利用状況等からみて一体をなしていると認められる宅地について評価の均衡上必要があるときは、筆界の如何にかかわらず一体をなす範囲をもって一画地とする。

-

画地認定(かくちにんてい)

画地の認定は、原則として土地課税台帳又は、土地補充課税台帳に登録された一筆の宅地を一画地とするものである。

評価基準において、「ただし、一筆の宅地又は隣接する二筆以上の宅地について、その形状、利用状況等からみて、これを一体をなしていると認められる部分に区分し、又はこれらを合わせる必要がある場合においては、その一体をなしている部分の宅地ごとに一画地とする」とし、一筆を一画地として評価する本来の方法による例外を定めている。 -

蔭地割合(かげちわりあい)

蔭地割合(かげちわりあい)とは想定整形地に対する蔭地部分(想定整形地から画地を除いた部分)の面積割合。

蔭地割合=(想定整形地の地積-評価対象画地の地積) /想定整形地の地積

・・・資産評価システム研究センター:土地評価の基礎知識 宅地編より抜粋 -

急傾斜地(きゅうけいしゃち)

傾斜地の崩壊による災害の防止に関する法律において「急傾斜地」とは、傾斜度が三十度以上である土地をいう。

-

区域区分(くいきくぶん)

都市計画区域を「市街化区域」と「市街化調整区域」の2つの区域に区分すること。

区域区分は、以下のいづれかの場合に定められる。

①都道府県が、無秩序な市街化を防止し、計画的な市街化を図るため必要があると認めるとき

②都市計画区域が、指定都市の区域、首都圏の既成市街地・近郊整備地帯、近畿圏の既成都市区域・近郊整備区域、中部圏の都市整備区域の全部または一部を含む場合 -

原価法(げんかほう)

価格時点における対象不動産の再調達原価を求め、この再調達原価について減価修正を行って対象不動産の試算価格を求める手法である。

(この手法による試算価格を積算価格という。)

・・・不動産鑑定評価基準より抜粋 -

現況主義(げんきょうしゅぎ)

土地評価上の地目は、現況の地目によるものである。土地登記簿上の地目は、土地所有者が申請した時点での地目(申請主義)なので、必ずしも登記簿上の地目と現況地目とは一致しない場合がある。

-

現況地目(げんきょうちもく)

当該土地の、現在の使われ方から見た地目。

-

現在価値(げんざいかち)

将来実現する価値から金利などを差し引いて現在の価格に換算したものである。

-

建築基準法第42条・43条(けんちくきじゅんほうだい42じょう・43じょう)

建築基準法では、その目的で述べているように、国民の生命、健康及び財産の保護を図るため建築物の敷地、構造、設備及び用途に関する最低の基準を定めて、様々な規制をしている。

第43条において、建築物の敷地は、都市計画区域内および準都市計画区域内において、建築基準法上第42条で規定されている「道路」に2m以上接していなくてはならないとしている。

これらの条件を満たさないことにより建替え等ができない建築規制となることから補正を行う。 -

公的評価(こうてきひょうか)

公的土地評価の意。地価公示価格、基準地価格、固定資産評価額、相続税評価額を表す。それぞれにその目的や性格等に相違がある。

-

固定資産課税台帳(こていしさんかぜいだいちょう)

市町村が固定資産税を賦課徴収するために備えられた台帳であり、土地課税台帳、土地補充課税台帳、家屋課税台帳、家屋補充課税台帳及び償却資産課税台帳の5つの台帳の総称である。市町村は、納税義務者その他の者(借地借家人等)の求めに応じ、固定資産課税台帳のうち、これらの者に関する固定資産について記載されている部分を閲覧に供しなければならない。

-

固定資産税(こていしさんぜい)

毎年1月1日(賦課期日)に、固定資産(土地、家屋、償却資産)の所有者が、その固定資産の価格を基に算定した税額その固定資産の所在する市町村(東京都特別区の場合は東京都)に納める税のこと。 税額は、課税標準額に税率を乗じて算定する。税率は地方税法第350条に標準税率1.4%として定めている。ただし、市町村が財政上その他の必要があると認める場合においては、異なる税率を定めることもできる。

-

固定資産税課税標準額(こていしさんぜいかぜいひょうじゅんがく)

固定資産税を計算するための基礎となる金額。課税標準額は、固定資産課税台帳に登録された価格(評価額)と同一になるのが原則であり、建物の場合は基本的に一致する。しかし土地の場合、住宅用地に係る課税標準の特例措置、または、土地における負担調整措置が適用されるので、課税標準額は評価額とは必ずしも一致しない。

-

固定資産評価基準(こていしさんひょうかきじゅん)

「固定資産評価基準」は、地方税法第388条の規定に基づき固定資産の評価の基準並びに評価の実施方法及び手続きを総務大臣告示により定めたものである。

・・・固定資産評価基準解説より抜粋 -

個別的要因(こべつてきよういん)

不動産評価において、価格形成要因のひとつである。不動産に個別性を生じさせ、その価格を個別的に形成する要因である。不動産の種類に応じて、土地に関する個別的要因、建物に関する個別的要因及び建物及び敷地に関する個別的要因に区別される。

-

財産評価(ざいさんひょうか)

相続によって取得した財産評価は、相続開始時点の時価で評価することとなっている。

相続税の申告に用いる財産の評価額は、国税庁の通達「財産評価基本通達」にしたがって行うように定められている。そのため、財産の種類によっては、一般に評価されている金額(世間相場)とは異なった額になることがある。 -

財産評価基準(ざいさんひょうかきじゅん)

相続税や贈与税のかかる財産の課税価格を評価する場合に適用される基準値。毎年、国税局長等が決定して公示する。

土地は、道路が整備されている市街化区域などでは「路線価図」、市街化調整区域などでは「評価倍率表」が用いられる。路線価の適用地域では、前面道路ごとに指定された単位当たり路線価に面積をかけて算出、 倍率地域では固定資産税評価額に指定された倍率をかけて算出する。

財産評価 で必要となる、路線価・倍率・各種割合・地区区分等は「財産評価基準書」に記載されている。

基準書は、税務署ごとにその税務署を管轄している国税局管内のものは設置されている。 -

再調達原価(さいちょうたつげんか)

現に存在する不動産を価格時点において新たに建築し、または造成するなどの方法によって原始的に取得することを想定した場合において必要とされる適正な原価の総額。

-

雑種地(ざっしゅち)

不動産登記手続上は、土地の主たる用途の一つであり、田、畑、宅地、塩田、鉱泉地などに該当しないものをいう。

現況用途は多種多様で、比較的広汎な土地を造成して催物的な事業の用に供されるゴルフ場、遊園地等宅地的なもの柴草地等原野的なもの、鉄道・軌道用地、鉄塔用地等特殊な用途に供されているものなど雑多な内容を含む。 -

市街化区域(しがいかくいき)

都市計画区域の区分の一つ。この市街化区域には既に市街地を形成している区域とおおむね10年以内に優先的かつ計画的に市街化を図るべき区域とがある。

市街化区域では少なくとも地域区内のうち用途地域が定められなければならない。 -

市街化区域農地(しがいかくいきのうち)

原則として、市街化区域内の農地を指す。例外は次のとおり。

(1)生産緑地地区内

(2)都市計画施設(公園、緑地、墓園)の区域内

(3)古都法、都市緑地保安法、文化財保護法による区域内

(4)地方税法348条による非課税となる農地

※地方税法348条・・・固定資産税について、国・地方公共団体や学校・宗教法人(限定あり)など公共用に使用される 土地・家屋など非課税となるものを定めている。 -

市街化調整区域(しがいかちょうせいくいき)

都市計画区域の区分の一つ。当分の間、市街化を抑制すべき区域である。原則として用途地域は指定されず、また開発行為も原則的には許可されない。

-

市街地宅地評価法(しがいちたくちひょうかほう)

「市街地宅地評価法」とは路線価方式といわれるもので、街路ごとに当該街路に沿接する標準的な宅地の一平方メートル当たりの価格を表す路線価(Street Value、通称S.V.)を付設しこの路線価に基づいて所定の「画地計算法」を適用し、各筆の評点数を求める方法をいうものである。

市街地的な形態を形成する地域にあっては、できるだけこの方法によることが望ましいとされているものである。 -

試算価格(しさんかかく)

鑑定評価の諸方式のうち、価格を求める手法を適用して求めた対象不動産の価格。試算価格のうち、原価法を適用して求めた価格を積算価格、取引事例比較法を適用して求めた価格を比準価格、ならびに収益還元法を適用して求めた価格を収益価格という。

-

事情補正(じじょうほせい)

取引事例比較法で収集、選択した事例について行う補正のひとつ。売り急ぎ、買い進み等の取引や賃貸借にあたって当事者間の特別の事情が認められたときに、取引価格または賃料をそれら特別の事情のない一般的な価格水準に補正を行う必要がある。

-

時点修正率(じてんしゅうせいりつ)

「不動産の鑑定評価に当たり、収集選択した取引事例または賃貸事例の取引時点などが、価格時点と一致しないでその間に価格水準の変動があると認められるときはその取引事例または賃貸事例の価格・賃料を価格時点におけるものに引き直す作業が必要となる。このための一連の作業を時点修正といい、両時点間の不動産の価格水準の変動率を時点修正率という。

・・・不動産用語辞典より抜粋 -

資本還元利回り(しほんかんげんりまわり)

収益還元法の適用に当たって、純収益を資本還元するために使用される利回りのことである。これは一般的標準的な投資利回りを標準として求めるが、対象不動産の投資上の危険性、流動性、管理の困難性、保有資産としての安全性等によって差異を生じ一律には決めにくい。

-

収益還元法(しゅうえきかんげんほう)

対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより対象不動産の試算価格を求める手法である。

(この手法による試算価格を収益価格という。)

・・・不動産鑑定評価基準より抜粋 -

正面路線(しょうめんろせん)

前面街路のこと。二方以上の路線においては、原則として路線価が大きい方の路線。路線価が同額の場合は、間口が大きい方をいう。 ただし、路線価が近似する場合で、利用状況からみて実態にあわせて間口の小さい方を正面路線としても差し支えない。

-

審査申出(しんさもうしで)

固定資産課税台帳に登録された価格について不服がある納税者は、 各市町村に設置されている固定資産評価審査委員会に不服の審査を申し出ることができることとなっている。この審査の結果、固定資産課税台帳に登録された価格が固定資産評価基準に照らして不適当なものであることが認められると、固定資産課税台帳に登録された価格が修正され、税額が修正されることとなっている。

ただし、評価替えの年度以外の年度の審査の申出については当該年度の価格が原則として評価替えの年度の価格に据え置かれるため、

①前年中に土地の地目変更・分筆・合筆や家屋の新築・増改築等があった場合

②地価の下落に伴う土地の価格の修正

についての不服に限られる。 -

生産緑地地区(せいさんりょくちちく)

市街化区域内の農地、森林、沼地などのうち、公害又は災害の防止、農林漁業と調和した都市環境の保全等良好な生活環境の確保に相当な効用があり、かつ、公共施設等の敷地の用に供する土地として適しているものを対象として、都市計画に地域地区の一種として定められているもの。生産緑地地区において、建築物の新築及び増改築等は市町村長の許可が必要とされている。

-

造成費(ぞうせいひ)

通常求められる造成費の範囲は、一般的に土砂購入費、土盛整地費、擁壁費及び法止、土止費をいうものである。

・・・固定資産評価基準解説より抜粋 -

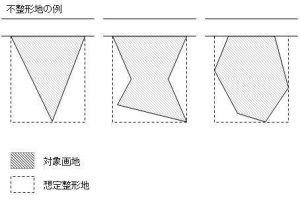

想定整形地(そうていせいけいち)

画地全体を囲む、正面路線に面する矩形又は正方形の土地である。

・・・固定資産評価基準解説より抜粋 -

側方路線影響加算法(そくほうろせんえいきょうかさんほう)

正面だけでなく、側方にも道路がある「角地」は、正面路線のみに接する画地に比べて宅地として利便性が向上するため価格も高くなる。

-

その他の宅地評価法(そのたのたくちひょうかほう)

「その他の宅地評価法」とは当該市町村内の宅地の沿接する道路の状況、公共施設の接近の状況家屋の疎密度その他宅地の利用状況がおおむね類似していると思われる地区を区分しこれらの地区ごとに選定した標準的な宅地の評点数に基づいて所定の「宅地の比準表」を適用し各筆の評点数を求める方法をいうものである。

この評価方法は、田、畑及び山林の評価方法と同じもので、「市街地宅地評価法」で評価される以外の宅地に適用される。

・・・固定資産評価基準解説より抜粋

-

宅地等介在農地(たくちとうかいざいのうち)

農地転用許可を受けたが、実際は転用しておらず農地のままの状態にある土地。

農地法の規制がなくなるので、宅地並みの評価額から造成費を控除し評価を行う。 -

宅地の比準表(たくちのひじゅんひょう)

その他の宅地評価法において、標準宅地と各筆の宅地との間の個々の画地特有の価格要素すなわち奥行、形状、街路との関係等の相違について検討し、その相違する状況及び程度によって宅地価格に及ぼす影響率(=比準割合)が求められるものである。

・・・固定資産評価基準 別表第4 附表1、2に定められている。 -

地域要因(ちいきよういん)

不動産評価において、価格形成要因のひとつである。一般的要因の相関結合によって規模、構成の内容、機能等にわたる各地域の特性を形成し、その地域に属する不動産の価格の形成に全般的な影響を与える要因。地域要因を考察する場合、住宅地域では快適性及び利便性に、商業地域では収益性に、工業地域では費用の経済性及び生産の効率性に、また、農地地域及び林地地域では生産性及び収益性に係る要因項目に、主として着目することとなる。

-

地価公示(ちかこうじ)

地価公示法に基づき、国土交通省の土地鑑定委員会が標準地を選び、不動産鑑定士等の鑑定評価をもとに毎年1月1日時点の1平方メートルあたりのその土地の価格を決めて公示するものである。調査地点数は約26,000地点。

-

地価調査(ちかちょうさ)

国土利用計画法施行令に基づき、都道府県知事が選んだ基準地について、地価公示と同様に毎年7月1日時点の1平方メートルあたりのその土地の価格を決めて公示するものである。調査地点数は約22,000地点。

-

地番(ちばん)

土地の登記上、1個の土地とされた土地(一筆の土地)を個別に特定するために付された番号であって土地登記簿の表題部の記載事項の一つである。

地番は地番地域ごとに記番される。地番地域とは市町村、字またはこれに準じる地域をいう。 ある地番の土地を分筆するときはその地番に枝番がつけられる。

このように地番は土地登記に関するものであり、住居表示上の番号とは異なる。 -

地目(ちもく)

土地登記簿の表題部に記載される土地の主たる用途を示す名称。地目は、不動産登記法施行令で次のように定められている。

田、畑、宅地、塩田、鉱泉地、池沼、山林、牧場、原野、墓地、境内地、運河用地、水道用地用悪水路、ため池、堤、井溝、保安林、公衆用道路、公園、雑種地。

地目と現況は必ずしも一致せず、登記簿について地目を確認することは土地の取引での重要なチェックポイントの一つである。 -

通路開設補正率(つうろかいせつほせいりつ)

無道路地の評点算出の為の補正率の1つ。通路を開設する際の費用を見込んだ補正であり対象画地までの奥行によって補正率が適用される。

-

適正な時価(てきせいなじか)

市場性を有する不動産について正常な条件(買い急ぎ、隣接地の買い足し等による割高価格による売買がない場合等…)のもとにおいて適正な価格に基づいて導き出された価格といわれている。

-

登記地目(とうきちもく)

当該土地の、登記簿に記載されている地目。

-

登録価格(とうろくかかく)

『固定資産課税台帳に登録されている価格等の事項は、固定資産の税の課税の基礎となるため、通常4月1日から最初の納期限の日までの間、固定資産課税台帳を元に作成される土地か価格等縦覧帳簿(所在、地番、地目、地積、価格が記載)、家屋等価格縦覧帳簿(所在、家屋番号、種類、構造、床面積、価格が記載)により、土地または価格の土地納税者の方に当該市町村(東京都特別区及び政令指定都市の区の区域)内全ての土地又は家屋の価格を縦覧できるようになっています。(市町村によって縦覧場所・縦覧期間が異なりますので、市町村の公報等を参考にして下さい。)』

・・・総務省自治税務局 固定資産税課・資産評価室 監修「平成30年度 固定資産税のしおり」より抜粋

とあるように、評価額は台帳に登録されており、これを指す。 -

特殊な個別要因(とくしゅなこべつよういん)

土地そのものの個々の事情まで見て、一般論に当てはまらない、特段の事情と判断されるような要因。

例えば、無道路地が所有者を同一にする土地を通じて街路に接している場合、通常であれば、道路開設補正は必要ないが本物件では控訴審の判決において、その現況から樹木が生い茂る等通行に困難な状況であり同一所有の地続きの土地というよりは異なる画地として評価すべきものと判断され道路開設補正率が適用されるべきと述べられている。 -

都市計画法(としけいかくほう)

都市計画の内容及びその決定手続、都市計画制限(市街化区域・市街化調整区域における制限、開発許可制度等)、都市計画事業その他都市計画に関し必要な事項を定めることにより、都市の健全な発展と秩序ある整備を図り、もつて国土の均衡ある発展と公共の福祉の増進に寄与することを目的とする。

-

土砂災害警戒区域等における土砂災害防止対策の推進に関する法律(土砂災害防止法) (どしゃさいがいぼうしほう)

土砂災害から国民の生命を守るため、土砂災害のおそれのある区域について危険の周知、警戒避難態勢の整備、住宅等の新規立地の抑制、既存住宅の移転促進等のソフト対策を推進しようとするもの。

①土砂災害特別警戒区域(レッドゾーン)

急傾斜地の崩壊等が発生した場合に、建築物に損壊が生じ住民等の生命又は身体に著しい危害が

生ずるおそれがあると認められる区域で、特定の開発行為に対する許可制、建築物の構造規制等

が行われる。

②土砂災害警戒区域(イエローゾーン)

急傾斜地の崩壊等が発生した場合に、住民等の生命又は身体に危害が生じるおそれがあると認め

られる区域であり、危険の周知、警戒避難体制の整備が行われる。 -

都市緑地法(としりょくちほう)

都市公園法その他の都市における自然的環境の整備を目的とする法律とあいまって、良好な都市環境の形成を図り、もつて健康で文化的な都市生活の確保に寄与することを目的としている。平成29年の改正に伴い、空き地や都市のオープンスペースの緑地化が可能となっている。

-

土地価格比準表(とちかかくひじゅんひょう)

国土利用計画法の適正な施行を図るため、地価公示の標準地からの規準等における地域要因及び個別的要因の把握及び比較についての標準的な比準表である。

-

取扱要領(とりあつかいようりょう)

土地評価事務取扱要領の意。各市町村の評価事務の実情、評価額決定の経緯を取りまとめたもの。

固定資産評価基準は全国一律的に評価の基準を規定するものではないため、当該基準の許容範囲内で各市町村の実情を適性に反映しており、その評価事務の手引書である。 -

取引事例比較法(とりひきじれいひかくほう)

多数の事例を収集して適切な事例の選択を行い、これらに係る取引価格に必要に応じて事情補正及び時点修正を行い、かつ、地域要因の比較及び個別的要因の比較を行って求められた価格を比較考量し、これによって対象不動産の試算価格を求める手法である。

(この手法による試算価格を比準価格という。)

-

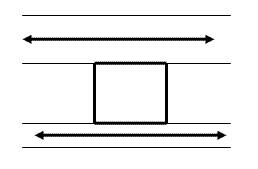

二方路線影響加算法(にほうろせんえいきょうかさんほう)

正面と裏面に路線がある画地は、正面路線のみに接する画地に比べて、宅地として利便性が向上するため価格も高くなる。

-

農地転用(のうちてんよう)

農地を住宅用地、工場敷地、公共用地、林地等に転用すること。 現在、農地法によって転用は制限されており、農林水産大臣または都道府県知事の許可を受けなければならない。

ただし、都市計画法の市街化区域内では許可に代わり届出をすれば足り、国または都道府県が権利を取得する場合等特定の場合、許可は不要である。 -

農地法(のうちほう)

農地を農地以外のものにすることを規制するとともに、農地を効率的に利用する耕作者による地域との調和に配慮した農地についての権利の取得を促進し、及び農地の利用関係を調整し、並びに農地の農業上の利用を確保するための措置を講ずることにより、耕作者の地位の安定と国内の農業生産の増大を図り、もって国民に対する食料の安定供給の確保に資することを目的とする。農地を転用(農地以外のものにする。)する場合又は農地を転用するため権利の移転等を行う場合には、原則として都道府県知事又は指定市町村の長の許可が必要(農地転用許可制度)。

-

比準表(ひじゅんひょう)

ここでは、路線価算定に用いる比準表をのことを示す。

主要な街路に沿接する標準宅地とその他の街路に沿接する標準的な宅地との価格事情の相違すなわち価格形成要因の差異を土地価格の格差率に置き換えるための表のことである。 -

非線引き区域(ひせんびきくいき)

都市計画区域のうち 「市街化区域」と「市街化調整区域」の区域区分がされていない都市計画区域のことである。

-

筆(ひつ)

土地登記簿上の単位であり、一個の土地を指す。その土地が登記された際に、土地の範囲を区画されたものをいう。土地一筆ごとに地番が付される。

-

評価替え(ひょうかがえ)

評価替え(ひょうかがえ)固定資産のうち、土地及び家屋については、課税標準である価格を原則として3年間据え置くこととされている。(据え置き期間を3年としているのは、評価事務に係るコスト等を考慮したとき合理的と考えられる期間でありまた、物価の変動や資産状況の変化等の事情を考慮に入れたとき、期間が長いと本来あるべき価格との間に相当な格差が生ずる可能性が高くなり、次の評価替えの時期に急激に価格が変動するようなことは適当でない為)評価替えの行われる年は、「基準年度」とも言われ、この基準年度は、昭和31年度及び昭和33年度から起算して3年度又は3の倍数の年度を経過したごとの年度をいうものである。

-

風致地区(ふうちちく)

風致地区(ふうちちく)風致地区とは、都市の風致(樹林地、水辺などで構成された良好な自然的景観)を維持するために定められる地区で、都市計画区域内の住環境の優れた地域において指定されている。

次に掲げる行為をしようとする場合には、あらかじめ知事あるいは市長の許可を受けなければならない。

・宅地の造成、土地の開墾その他の土地の形質の変更

・木竹の伐採

・土石の類の採取

・水面の埋立てまたは干拓 (個人で行うことはない)

・建築物その他の工作物の新築、改築、増築または移転

・建築物その他の工作物の色彩の変更

・屋外における土石、廃棄物又は再生資源の堆積

風致地区に指定された区域内で建築物の新築や増改築を行う場合は建築基準法等による制限に加え、さまざまな制限が付加される。

・建ぺい率 (通常の建ぺい率よりも厳しいものになります)

・建築物の高さ

・敷地境界線から建築物外壁 (またはこれに代わる柱の面)までの距離

・建築物の形態および意匠、色彩等 -

賦課期日(ふかきじつ)

税が課せられる基準となる日のこと。固定資産税の賦課期日は、その年の1月1日とされている。

-

不整形地(ふせいけいち)

原則として普通地、準普通地、正台形地、正L字形地及び路線となす角が大きい平行四辺形地等を除いたもので、 路線に一辺又は数辺が接する多辺整形の画地をいう。

・・・固定資産評価基準解説より抜粋

-

不動産鑑定士(ふどうさんかんていし)

不動産の鑑定評価を担当する者として、十分に能力のある専門家としての地位を不動産の鑑定評価に関する法律によって認められ、付与される国家資格。地域の環境や諸条件を考慮して「不動産の最有効使用」を判定し、「適正な地価」を判断する。

【主な業務】

①不動産鑑定業務 地価公示や都道府県地価調査、相続税・固定資産税標準地の評価といった公的評価、公共用地取得のための評価や裁判上の評価、不動産証券化に係わる評価など。

②コンサルティング業務 個人や企業を対象にした、不動産の最も有効な活用方法や相続等に関するアドバイス、土地の開発計画のカウンセリングなど。 -

不動産登記簿(ふどうさんとうきぼ)

不動産の物的状況や権利関係を公示するために、登記所に備え付けられた書類のこと。 不動産登記簿には、建物登記簿と土地登記簿の2種類があり、どちらもその不動産を管轄する登記所に保管されている。

不動産登記簿は、1個の不動産ごとに1組の登記用紙を使用し、多数の不動産の登記用紙をまとめて1冊のバインダーに綴じ込んだものである。 1組の登記用紙は「表題部」と「権利部」に分かれ、権利部は、「甲区」「乙区」に分けられ、3つの部分から構成されている。 「表題部」は不動産の物的状況を記載した部分である。 「甲区」にはその不動産の所有権に関する事項、「乙区」にはその不動産の所有権以外の権利(賃借権・抵当権等)に関する事項が記載されている。 不動産登記簿は誰でも自由に閲覧することができ、また誰でも登記簿の写しを自由に入手することができる。 -

不動産登記法(ふどうさんとうきほう)

不動産の表示や不動産に関する権利を公示するための登記制度を定めた法律。登記記録は、1筆(1区画)の土地又は1個の建物ごとに表題部と権利部に区分して作成され、権利部は甲区と乙区に区分される。さらに、甲区には所有権に関する登記の登記事項が、乙区には所有権以外の権利に関する登記の登記事項がそれぞれ記録される。

-

富裕税(ふゆうぜい)

税富裕税は、資産の保有者ごとに総資産から総負債を差し引いた純資産の総額に課税する税金である。

わが国では、シャウプ勧告を受けて1950(昭和25)年に導入されたが資産の包括的な把握や評価など税務執行上の問題があったことから、3年で廃止されている。しかし、フランスやノルウェー、スウェーデンなどのヨーロッパ諸国ではおおむね1900年ごろに創設された長い歴史を持つ税金である。

-

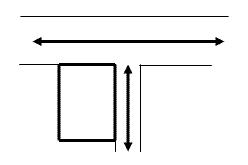

無道路地(むどうろち)

路線に全く接しない画地のことである。

-

用途地域(ようとちいき)

都市計画法の地域地区のひとつで、用途の混在を防ぐことを目的としており、住居、商業、工業など市街地の大枠としての土地利用を定めるもの。用途の目的に応じた以下の13種類がある。

第一種低層住居専用地域、第二種低層住居専用地域、第一種中高層住宅専用地域、第二種中高層住宅専用地域、第一種住居地域、第二種住居地域、準住居地域、田園住居地域(平成30年4月から追加された)、近隣商業地域、商業地域、準工業地域、工業地域、工業専用地域。

用途地域が指定されている地域は、建築物の用途の制限(容積率や道路幅員に対する建築物の高さなど)がある。

似た用語として、固定資産評価上の「用途地区」があるが、用途地区は現況主義であることに対し、用途地域は将来の計画の意味も含まれている。 -

里道(りどう)

里道とは、道路法の適用のない法定外公共物である道路のことである。

例としては、小さな路地やあぜ道、山道などがある。

公図上に赤色で着色することが義務づけられていたことから赤線(あかせん)、赤道(あかみち)とも言う。法定外公共物である道路のことから、公道が該当し、私道は該当しない。明治9年、全て国が所有・管理することとなり、重要度によって国道・県道・里道の3種類に分けられた。

大正9年に(旧)道路法が施行され、現行のように県道は県が、市町村道は市町村が管理するようになった。 その際、重要な里道のみを市町村道に指定したため、それ以外の里道については道路法の適用外で国有のまま取り残された形となった。長らく、所有者は国(国土交通省。以前は建設省)で、管理はその里道が所在する市町村が行うことになっていた。

2005年1月1日の時点で道路として機能している里道については、2005年3月31日までに所有権が市町村に無償移譲された。

2005年1月1日の時点で道路として機能してない里道については、2005年4月1日に一括で用途廃止された上で管理が財務省(各地方財務局)へ引き継がれた。 -

路線価(ろせんか)

路線価とは、市街地などにおいて道路に付けられた価格のことであり具体的には、街路に沿接する標準的な画地の単位地積当たり価格をいう。