2021.03.30

固定資産税

審査申出(1)

1.審査申出の目的

固定資産税は毎年1月1日時点の固定資産の所有者に対して、市町村が固定資産の評価を行い、税額を計算して課税を行う。

よって、納税者はその評価や計算を自ら行うことはなく、年度当初に郵送される納税通知書を見て初めて納税する額がどれくらいか分かることになる。

このような方式を賦課課税方式という。市町村が決定した税額に対し、疑問や不服がある場合の救済措置として、審査申出・不服申立という制度がある。

当コラムでは、その内、審査申出制度について紹介する。

2.審査申出の手続きと流れ

- 審査申出人と審査申出先

- 審査申出人

審査申出ができる人は、固定資産税の納税者のみである。

よって、納税者の親族、抵当権者等の利害関係者の他、借地人、借家人、納税管理人は、審査申出をすることはできない。

ただし、納税者の代理人は審査申出をすることができる。代理人は、審査申出人のために取下げを除く一切の行為が可能である。 - 審査申出先

審査申出を行う先は、固定資産評価審査委員会※である。

市町村長が価格を決定する固定資産に関する申出は、中立および公正さを重視して、評価している市町村ではなく、その資産の所在する市町村の固定資産評価審査委員会に申出を行うことに留意する。※固定資産評価審査委員会

固定資産評価審査委員会は、納税者からの申出内容を受けて審査決定する第三者機関であり、審査申出事項に対し、中立・公正・慎重な審査を目的として市町村に設置される。

会議は合議制を取っており、会議の意思決定は出席者の過半数の同意を必要とする。

- 審査申出人

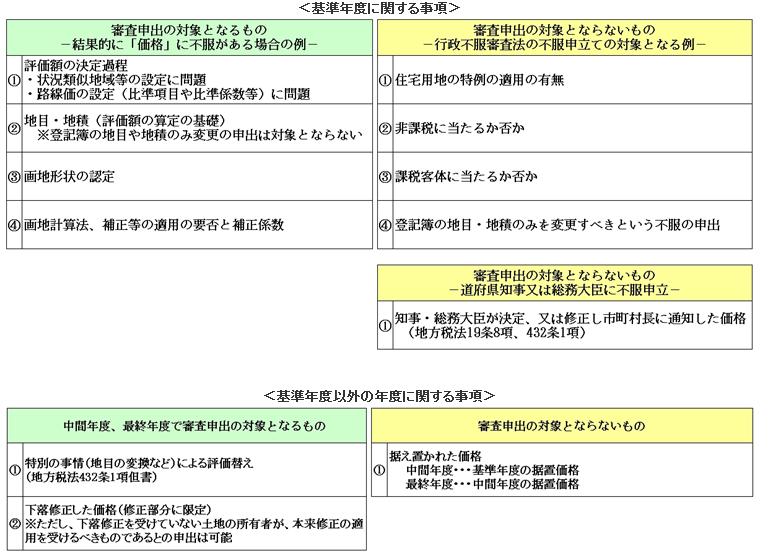

- 審査申出の対象

平成11年度税法改正により、固定資産課税台帳に登録された価格のみが審査申出の対象となった。

ただし、その対象の中には、評価額算定の過程も含まれることに留意する。

評価替えの経過年度では原則として価格が据え置かれるため、審査の申出はできない。

ただし、賦課期日(1月1日)において、土地の地目変換、家屋の改築、または地価下落に伴う修正があった場合に限り審査の申出をすることができる。

関連ページ