2021.03.30

固定資産税

審査申出(2)

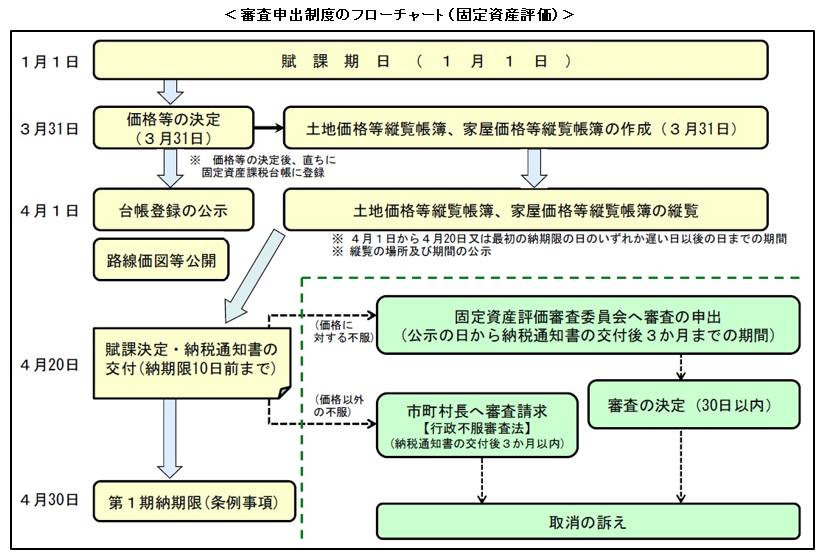

3.固定資産税の価格決定から審査申出まで

審査申出ができる時期は、平成28年度税法改正により課税台帳に価格等を登録した旨の公示の日から、納税通知書の交付を受けた日後3ヶ月までが審査申出期間となっている。

このように審査申出は常時できるわけではない。なぜなら、毎年、繰り返し課税する固定資産税の特性から、不服事項に一早く対応して課税の早期安定を図る必要がある為である。

【引用】

令和2年度 固定資産税関係資料集Ⅰ-総括的資料編-

一般財団法人 資産評価システム研究センター

※上記期日は価格決定・台帳登録を3月31日、台帳登録の公示を4月1日、最初の納付期限を4月30日と想定した場合とする。

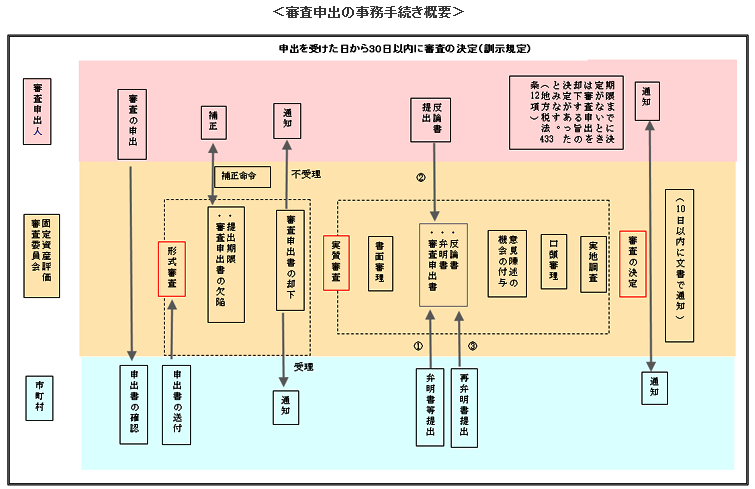

4.審査申出の流れと方法

審査の申出は文書でもってしなければならない。その審査申出書を審査委員会に提出することで効力を発揮する。

審査は、審査申出書の他に、弁明書、反論書、その他証拠書類により審査する書面審理を原則とする。

- 審査申出書の形式審査

a.審査申出書の記述事項ついて、適法であるか否かが審査される。

・審査申出をすることができる者であるか

・申出期間内であるか

・記述事項に不備はないか

・代表者若しくは管理人、総代又は代理人の資格を証する書面が添付されているか

※審査申出書の記述事項に欠陥がある場合は提出期限を定めて補正を求められる。

b.審査申出書が以下の場合、形式審査の段階で審査申出書が却下される。

・審査申出人が補正に応じない場合

・審査申出書が1)の要件を満たさない場合

※ただし、形式審査としての却下は、審査申出期間内であれば再度同一事件について審査申出を行うことができる。

c.審査申出書の記述事項に欠陥がなく適法なものであれば、審査申出書は受理され、次に実質審査が行われる。 - 実質審査

審査申出書が適法であると判断されると、次に審査申出書の内容についての審査が始まる。これを実質審査といい、原則として書面でのやりとりを通して不服や評価の内容、争点を明らかにして審理が行われる。これを書面審理という。

ただし、審査委員会が必要と認めた場合は、書面審理だけでなく口頭審理も行われる。

関連ページ