2018.11.30

固定資産税

時点修正(1)

1.背景・目的

固定資産税の評価額は、地方税法上は基準年度の価格を3年間据え置くこととなっている。地価が上昇している状況であれば、価格の据え置きは納税者にとって不利益とはならない。

しかし、地価が下落している状況では 賦課期日における価格が価格調査基準日の価格を下回ることになり、納税者は当該年度における価格を上回る価格に基づく 税負担を求められることになる。

上記のような状況により、地域的に地価の下落傾向が見られる場合には、市町村長の判断により簡易な方法によって、価格に修正を加えることができる特例措置が講じられることとなった。この特例措置を時点修正と呼ぶ。

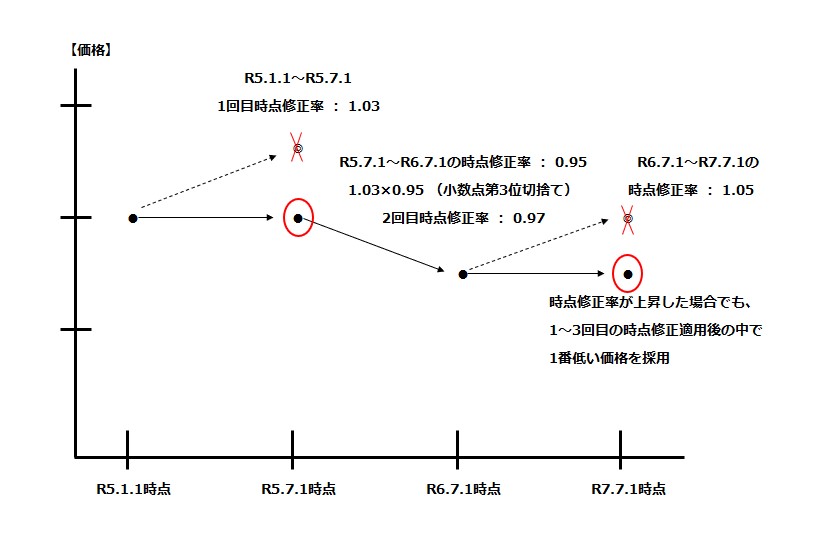

時点修正は下落修正のみであるので、算出された時点修正率が1を超える場合は、1~3回目の時点修正適用後価格の中で最も低い価格である前年度価格を踏襲する。

※以下、令和6基準年度の例で説明

2.時点修正の方法

時点修正率は、都道府県地価調査及び不動産鑑定士等による鑑定評価等を基に、地価の下落状況を市町村長が判断し、決定されるものである。時点修正率の適用区分は用途地区を基本とする。

しかし、宅地の価格の下落状況に幅があり用途地区で区分するのが不適当である場合は、状況類似地域(地区)を基本として、より詳細に区分することができる。

以下にその例を示す。

(※1)図の色は一律の時点修正率を適用する範囲を表す。

(※2)「グループ区分線」は複数の状況類似地域(地区)をまとめたグループを

区分する線の名称を当社で便宜上名付けたものである。

(1)用途地区

市町村が規定している用途地区ごとに一つの代表地点を設定し、時点修正率を決定する。

例えば、ある市町村の用途地区が下記の4つに分類されている場合、

- 普通商業地区

- 併用住宅地区

- 普通住宅地区

- 中小工場地区

1~4の代表4地点の時点修正率が決定される。決定された時点修正率をそれぞれの用途地区に適用する。

(2) 複数の状況類似地域(地区)をまとめたグループ

(1)のように用途地区ごとに時点修正率を適用するには用途地区内で宅地の価格の下落状況に幅が見られる場合、市町村長の判断により時点修正率の適用区分をいくつかの状況類似地域(地区)ごとにグループ化することができる。

(3) 状況類似地域(地区)

市町村が規定している状況類似地域(地区)ごとに、標準宅地を基に時点修正率を決定する。