2020.05.20

固定資産税

市街地宅地評価法(路線価評価)の基礎知識

1.処理計画の策定

(1)システム評価におけるスケジュールの重要性

固定資産システム評価を、財団法人資産評価システム研究センターがとりまとめた調査研究のなかでは、下記のように定義しています。

「路線価評価業務のシステム化とは、個別的都市について具体的データに基づいて価格形成要因を分析し、土地価格比準表を作成して路線価を計算することである。」

固定資産税評価は、不動産鑑定評価のような単一の画地を評価するのではなく、3年間という期間で大量データを処理し合理性・公平性をもって評価しなければなりません。市町村によっては路線本数が数万本を超える大量評価となるためより計画性のあるスケジュール管理が必須です。そうすることにより信頼性の高いデータや透明性の高い評価体系の構築につながります。

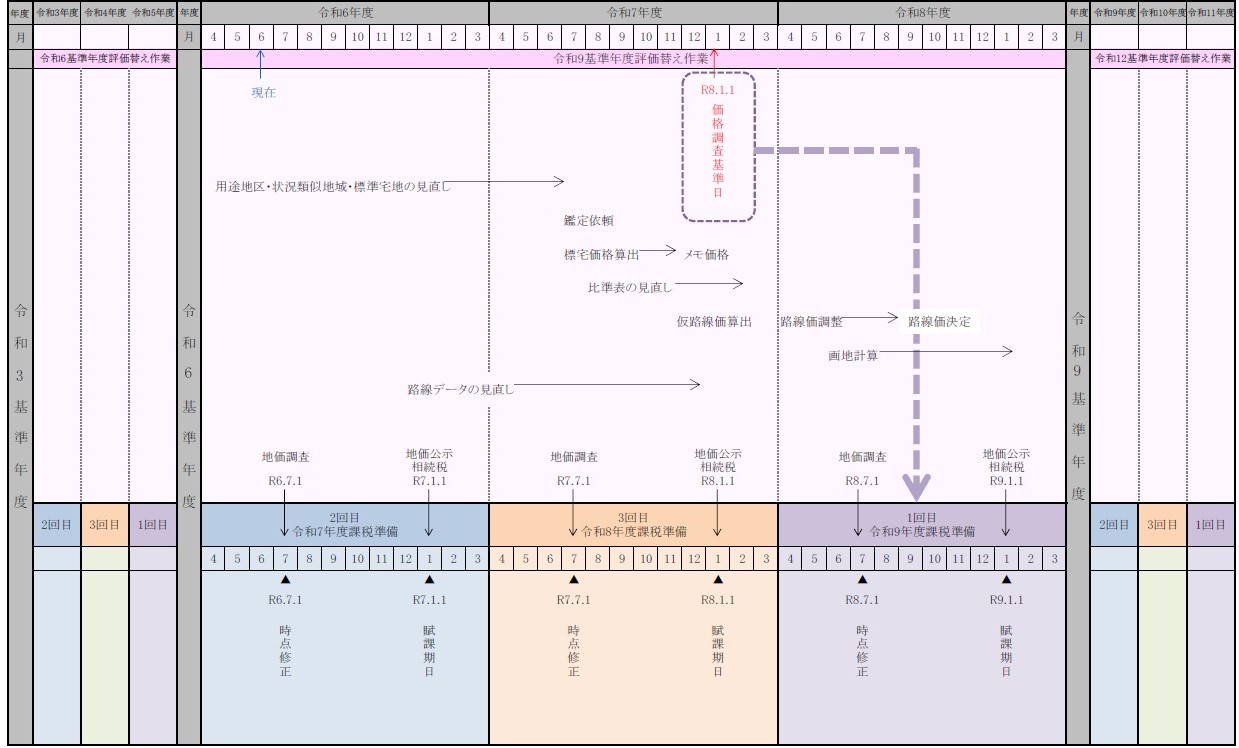

(2)評価替え スケジュール

下表は、市町村の年間スケジュールを考慮した標準的な3年間の評価作業スケジュールです。

【参考】市街地宅地評価法における路線価を算出するまでの作業フローも併せてご参照ください。

→『市街地宅地評価法における作業フロー(PDF) ※年度は令和9基準年度の例』

関連ページ